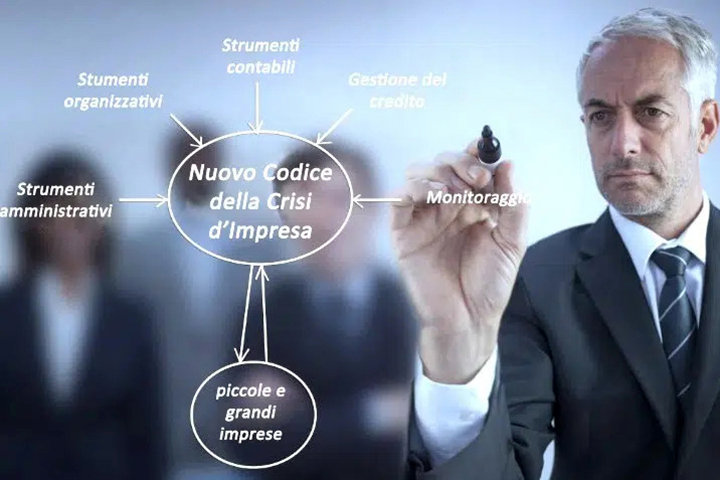

Dal 16 luglio è entrato in vigore il nuovo codice della crisi d’impresa e dell’insolvenza e riguarda tutte le imprese, piccole e grandi, anche quelle che godono di buona salute!

la sensazione generale è che molte aziende sottovalutino la portata della nuova normativa che andrà ad impattare fortemente nel modo di fare impresa.

La normativa prevede obblighi per i quali è opportuno attrezzarsi ed adeguarsi.

Mentre la vecchia Legge Fallimentare aveva come obiettivo la cessazione dell’azienda in default, il nuovo Codice si propone attraverso un’azione preventiva di salvare l’impresa, mantenendone il valore e accettando come fenomeno fisiologico un possibile periodo di crisi.

L’art. 3 del Codice della crisi d’impresa e dell’insolvenza (“Adeguatezza delle misure e degli assetti in funzione della rilevazione tempestiva della crisi d’impresa”) prevede la definizione di adeguato assetto organizzativo con inevitabili conseguenze pratiche sia in termini di gestione dell’impresa sia di responsabilità.

Qualsiasi impresa, sia essa Spa che ditta individuale, dovrà adottare misure idonee a rilevare per tempo un potenziale stato di crisi, in modo di poter adottare subito iniziative di contrasto.

Le imprese strutturate dovranno istituire un assetto organizzativo, amministrativo e contabile ai sensi dell’articolo 2086 del Codice Civile.

Il terzo comma dell’art. 3 stabilisce i parametri di riferimento in base ai quali scattano i segnali d’allarme.

Al verificarsi di questi segnali occorrerà avviare il monitoraggio della situazione per prevenire una crisi d’impresa e adottando le opportune contromisure.

I segnali d’allarme:

- Squilibri di carattere reddituale, patrimoniale o finanziario;

- Sostenibilità dei debiti per i sei mesi successivi;

- Rapporto mezzi propri/mezzi di terzi;

- Sostenibilità oneri finanziari con flussi di cassa;

- Ritardi nei pagamenti (attenzione: i creditori pubblici qualificati, vedi Agenzia delle Entrate, Inps ecc. segnaleranno eventuali ritardi nei pagamenti);

Il comma 4 dell’articolo 3 del Codice prevede che costituiscano ulteriori segnali di allerta:

- Retribuzioni non pagate da almeno 30 gg. pari al 50% delle retribuzioni mensili;

- Debiti verso fornitori scaduti da almeno 90 giorni e di importo superiore ai debiti non scaduti;

- Esposizioni bancarie e finanziarie scadute da 60 giorni, o superiori (da 60 giorni) al limite degli affidamenti se superiori al 5% del totale delle esposizioni;

- Una o più esposizioni debitorie di cui all’articolo 25-novies, comma 1.

Per gestione preventiva l’azienda dovrà dotarsi di strumenti amministrativi, strumenti organizzativi e di una corretta gestione del credito (sia interna che esterna).

Quest’ultimo aspetto pone in evidenza il problema dei crediti insoluti, troppo spesso gestiti in modo “artigianale”, senza supporti esterni, e soprattutto per un periodo troppo lungo.

In tal senso invitiamo a leggere l’articolo di Antonio Longo edito su ItaliaOggi Sette il 18/07/2022 (link)

I nostri Professionisti sono a disposizione per consulenze e informazioni.